令和7年度定額減税補足給付金(不足額給付)について

定額減税補足給付金(不足額給付)について

不足額給付とは、令和6年分所得税、令和6年度住民税、定額減税(所得税及び住民税)の実績額等が確定したことで、次の支給対象者のうち、いずれか(不足額給付1、不足額給付2)に該当し、令和6年度に実施した定額減税調整給付(当初調整給付)の額に不足が生じた場合に、追加で給付を行うものです。

支給対象者

令和7年1月1日現在において新地町に住民登録のある方で、次の「不足額給付1」または「不足額給付2」に該当する方に支給されます。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

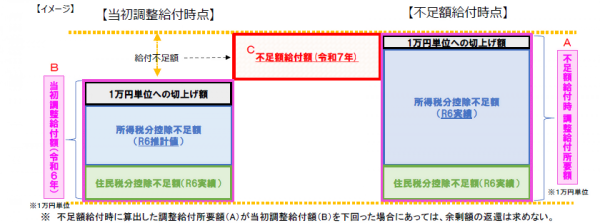

不足額給付1(令和6年当初調整給付との精算給付)

当初給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初給付額との間に差額が生じた者。

〈対象となる例〉

- 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(当初給付時点)」>「令和6年分所得税額(実績額)」となった者

- こどもの出生等、扶養親族が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時点)」<「所得税分定額減税可能額(実績額)」となった者

- 当初給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した者

不足額給付2(これまで調整給付の恩恵を受けられなかった方への給付)

本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった者。以下の支給要件をすべて満たす必要があります。

〈支給要件〉

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0であり、本人として定額減税対象外である。

- 税制度上、「扶養親族」から外れており、扶養親族等として定額減税対象外である。(事業専従者、配偶者特別控除の対象者等)

- 令和5年度物価高騰対応重点支援給付金(7万円)、令和6年度物価高騰対応重点支援給付金(10万円)対象世帯の世帯主・世帯員に該当していない。

給付額

不足額給付1、不足額給付2の給付額については下記のとおりです。

不足額給付1の対象者

「本来給付すべき所要額」と「令和6年度調整給付(当初給付)」との差額(1万円単位)

不足額給付2の対象者

原則4万円(令和6年1月1日に国外居住者であった場合、3万円)

給付に関する手続きや実施時期について

給付対象となる方に、新地町から調整給付金(不足額給付分)支給確認書が届きます。

※8月15日付で確認書を発送しております。

申請手続き

支給確認書が届きましたら、内容をご確認いただき、必要事項の記入・受取口座確認書類等を添付の上、提出してください。

支給確認書の支給口座の欄に口座情報が印字されている方で、口座の変更をされない場合は、口座を確認する書類の添付は必要ありません。

※ただし印字口座が停止・廃止されている場合は、新たな口座を記入してください。

提出方法

郵送または窓口へご提出ください。

【郵送】同封する返信用封筒にてご返信ください。

【窓口】新地町役場 保健福祉課(平日8時30分から17時15分まで)

申請期限

令和7年9月30日火曜日 ※期限を過ぎた場合は、辞退したものとみなします。

本給付に関してのお知らせ

本給付は、「物価高騰対応重点支援地方創生臨時交付金」を財源として実施するものです。法律の規定により差し押さえ禁止財産であるとともに、非課税の収入として取り扱われます。